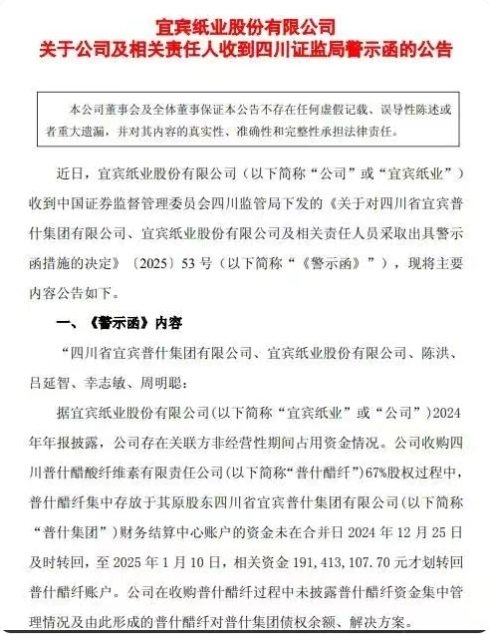

|

ÀÀÀÀ7åô18àíȘØùìe¥I(600793.SH)¯lý¥¿¨¡ÌȘطåÖøÄǵìYÛaòíìøÅöÇ¥¯ré«ôÑ1.91|åˆìY§Þ±ê¶¥¯õPô§£ØæŸ}Șòíç§ùáÇ´æCÝOƒøƒ₤òƒ¤₤ÀÈ ÀÀÀÀøççûõPæÂçáòúȘƒëåÖà»äšú¯çá7åô15àíȘ忨ùƒ¯lý¥2025áõèü¯Šáõ¶â«ŸAå—1865àføê2280àfåˆçáI¢üýÆÀÈÝO¿Éƒ₤òƒécI¢£Äé₤çáë˜óÖ°—˜FȘÝˋôÑ°—Ô@¥Øâüéó嚥óµIåÖUÔ^°äøÅà¢ÄøöâÚéc§ IáÉêÎçáòϤãÿLŠUÀÈ ÀÀÀÀ1.91|ìY§Þ±ê¶åãƒ₤òƒ Ý£ÆàŠí\Åén¯¡ ÀÀÀÀ±ƒ₤òƒ¤₤ÿ@òƒÈ˜Øùìe¥I2024áõáˋØåòíìóíòýÇæâw67%¿èÁÕùøƒçáÛaIUÇÌåÖøÄǵ°äÅ·ÒÎÇûÀÈæ¼Õ§£Øæ¤ùÅáçáùçῨùƒóíòýÇæâwȘóðÇÌñéåÖåÙ¿è|óíòý¥₤FÄí§YùÐøÅÅáçá1.91|åˆìY§ÞȘöǯDZÆòt؈úµÆÖ2024áõ12åô25àí¤üýÂàíëõ°èßDȘøÝøê2025áõ1åô10àíýéëõ°èìY§Þwö£ÀÈÔ@16äšçáìY§Þ±ê¶Åö°èòôèüçáõPôñ§ñú§ IÅåí¥¢ŸÈ˜øݧÆÔ`ñÇÀÑèüòÅ¿¨ùƒÝO¿Éø¡Ø»çÖ8äÀñõPÆÖìY§ÞëªÚçáÅå¥sò½ÀÈ ÀÀÀÀ¡■øçØ£äÃçáòúȘ¯ÇííÀÑèüòÅ¿¨ùƒÅéüÂé«ôÑ¿ÉâÚßkñ´ÀñçÖà»l؈úµÈ˜¢èáÉÎëÑìYíÔQýÔÛaèºøÄǵƯÚçáõPô§£ØæÝÄÚëõí«é«ôÑÀÈç¨Øùìe¥IåÖòí쿨¡ÌøÅȘ¥àöÇífû¼óíòýÇæâwécóíòý¥₤FçáìY§Þw¥₤¯ýééȘØýöÇé«ôÑÆèÇùÅö°èçá1.91|刪ÁõPüçȘÏøôëÑìYíÔoñ´òÇ_åu¿âòíìùçáçáíÌÄí ŸBÀÈ

ÀÀÀÀùáÇ´æCÝOƒøíJÕȘØùìe¥Ièüò—ÅÅÕÔ`ñÇêùÀÑèüòÅ¿¨ùƒÅéüÂé«ôÑ¿ÉâÚßkñ´ÀñüÁõPØÑ´ÀÈóíòý¥₤FüÁõPÅÅÕÔ`ñÇêùÀÑèüòÅ¿¨ùƒÝO¿Éø¡Ø»çÖ 8 ä ÀˆÀˆ èüòÅ¿¨ùƒìY§ÞëªÚÀÂÎëãºÝÈçáÝO¿É؈úµÀñØÑ´ÀÈØùìe¥IràöÑÙòôÕLõ¤ÕÀ¢§âÚ

öîÆøúÀÂÑÙòô±ûĽÅØøƒû¶ÀÂÄí¢ÝOøÉû¼ôÎèüò—òôÚÄÆÅø¼ØˆÄàöÀÈ£ªÆÖÇùȘùáÇ´æCÝOƒøQÑ´Îóíòý¥₤FÀÂØùìe¥IÀÂõ¤ÕÀÂÅØøƒû¶ÀÂ

öîÆøúÀÂøÉû¼ôýèàÀ°—ƒÔƒ₤òƒ¤₤çáÅÅí±ÝO¿ÉÇŠòˋȘýÂÆàŠæCà₤óÖÄòÅ—í\Åén¯¡ÀÈ ÀÀÀÀèü¯ŠáõI¢éÊä ŠyîÖøöâÚöÈC ÀÀÀÀÇùÇöƒ₤òƒ¤₤çá¯lý¥È˜í»øçØùìe¥IåÖIíßDÅëécI¢äÃè»çáõPÌIŠAÑöÀȣğ 2024 áõáõµÈ˜Øùìe¥Ià¨áõ˜F IIòíàŠ 22.38 |åˆÈ˜ë˜Ýàüô§ç 8.34%È£wìÆÖèüòÅ¿¨ùƒ¿è|çá¶â«Õ - 1.28 |åˆÈ˜ë˜ÝàÆèÆ₤ßDäÀÈ¿¨ùƒÝÚòƒÈ˜òÉåÙýáêü°è݃¼Ïý£°À¯梴¥òÅ—ñïŸ~UÎò°óñ¥åÙ¥òÅ—åš°èï^ǵ_¶È˜Ø奯¿¨ùƒÛaóñ§YàåÇÌåÖ£₤¢íÕgÀÂÔ\ IÅÏôòÆÅÇ»ÔMØ£ý§äÃè»çàØ·ùÄƯÚȘ§ II¢°Å¤û¼ÿ@ÀÈ ÀÀÀÀÕ¡áèó§ I ŸrȘØùìe¥IÆÖ2024 áõ 12 åôØå 2.06 |åˆòíìóíòý¥₤F°øÆÅçáóíòýÇæâw 67% ¿èÁȘØãDúÅàŠ¡ÔÝÖƒÀ¡Ôû¨â«çáÇæùÃâwƒSìçâȘ˜FIí§YßDÅë¤ëI¢ñÇßDÀÈ ÀÀÀÀóíòý¥₤F°ÅøZȘóíòýÇæâwåÖ2025 áõÑàÀÂ2026áõÑà¤ë 2027áõÑàÂñøe˜Fý£çëÆÖ1.5 |åˆÀÂ1.2 |判ë1.2 |åˆçá¶â«ÀÈá 2025 áõØ£¥ƒÑàI¢Ú¢ÇȘóíòýÇæâwÝÚ˜FéȘøºêÎØùìe¥I˜F II¢òíàŠ6.12 |åˆÈ˜ë˜Ýàå—ÕL9.51%;wᡶâ«1602.71 àfåˆÈ˜ë˜Ýàå—ÕL 99.80%ÀÈ ÀÀÀÀÝM¿É2025áõèü¯ŠáõŸAƘF1865àfåˆøê2280àf制â«È˜ë˜ÝàéÊäÕÆ₤Ș稚n«I¢Ý°¤µ¯çýÄøöâÚÿLŠUÀÈØ£¥ƒÑàĵÿ@òƒÈ˜Šm˜F Iòí6.12|åˆÈ˜ç¨§ I£ŸÆ˜F§Þê¼H3200àfåˆÈ˜ì~ûÌÄéìY§Þï^áõ°¾üô§ç18%ÀÈÇùÇö1.91|åˆìY§Þ±ê¶í¥Øùìe¥I2025áõØ£¥ƒÑà¶â«çá11.9ÝÑȘÝˋôÑ°—óµI˜F§Þ꼿ÉâÚáÉêÎçáÝÀà¾ÀÈ ÀÀÀÀòÅ—ñLjØîÿ@˜FºnúÕƒwÀÈ7åô15àíI¢ŸA¡Ì¯lý¥ÛàíȘóð¿èrüôç½4.23%ȘÝPøÅíþñªÔ_6.87%Șø¼êÎìY§Þ¶ê¼°—7382àfåˆÀÈ16àíåìç½2.21%ÀÈëÑìYíÔÆûá_ëÑóÝçáÝ°¤µÈ˜òúÎóµIøöâÚáÉêÎçáèŸÑàì|ØèÀÈ ÀÀÀÀ᧠IÆûÌ¢ÇȘØùìe¥Iø¼ Içá嚥IíûÌéRåÙêür¡þý´ÆÀÂÙhÝÈ°è݃èüè»çàÑÁøĤêÎȘ2025áõØ£¥ƒÑà1603àfåˆçá¶â«øÅȘñú§°ÈÅåpØÌí¥Ýà°˜Ô^30%Șø¼IÆ₤â«áÉêÎàåÿ@ÇÁà¾ÀÈ ÀÀÀÀÝO¿Éƒ₤òƒécI¢ŸAå—çá·ÀÅåýÂøûȘíÜèð°—¼§yøóåšIßDÅëçáçðÅëâσ°ÀÈØùìe¥IåÖø\úµë´Ô^ýÂì˜FÛaIÌîÆèšrȘÝˋôÑ°—ÿLŠU¢ÄøóáÉêÎçáâøÄý£æÐÀÈ1.91|åˆçáìY§Þ¿ÉâÚòÏ¢ÄȘý£HÏøôÝO¿ÉäêPȘ¡■¢èáÉƯڤµâmàÖìYú±çâÀˆÀˆ¡ª±ÀÑæCà₤óÖÄòÅ—í\ÅéÝOѧ¿ÉâÚßkñ´ÀñȘݣÆàŠí\Åén¯¡çáèüòÅ¿¨ùƒåÖåìàÖìYÀÂýÂìøħMçàñ§ûÌÂûÌéR¡■â¡þçáýÕÀÈ ÀÀÀÀàÓ¤öó§¤ãØáÈUéc¤üا IȘ°èÕóµI¢è°øâm¯lí¿çáõPÌI¢¥·ÀÈ

|