|

ĪĪĪĪ«ö(d©Īng)Ū░ČĒßś╚~Ø{ł¾(b©żo)ār(ji©ż)ĮĄų┴5700į¬/ćŹęįā╚(n©©i)Ż¼ķ¤╚~Ø{ć°ā╚(n©©i)ār(ji©ż)Ė±ę▓ę襰ų┴5000į¬/ćŹęįā╚(n©©i)Ż¼ūŅĄ═ų┴4500į¬/ćŹę╗ŠĆĪŻ╩▄¼F(xi©żn)žøČ╦ār(ji©ż)Ė±ē║┴”│ų└m(x©┤)é„ī¦(d©Żo)ė░ĒæŻ¼╔ŽŲ┌╦∙╝łØ{Ų┌ār(ji©ż)═¼śėčė└m(x©┤)╚§ä▌(sh©¼)ąąŪķŻ¼▒│║¾įŁę“╬ęéāĖ┼└©×ķ╚ńŽ┬Äū³c(di©Żn)Ż║ ĪĪĪĪķ¤╚~Ø{į÷╣®ęųār(ji©ż)ą¦æ¬(y©®ng)├„’@ ĪĪĪĪĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼1Ī¬2į┬╚½Ū“ßś╚~Ø{░l(f©Ī)▀\(y©┤n)┴┐×ķ175.8╚f揯¼═¼▒╚į÷╝ė1.4%Ż¼╠▐│²╝Š╣Ø(ji©”)ąį▓©äė(d©░ng)ę“╦žŻ¼ßś╚~Ø{╝░ķ¤╚~Ø{Į³5─Ļį┬Š∙░l(f©Ī)▀\(y©┤n)┴┐Ęųäe×ķ195╚fćŹ║═229╚f揯¼Č°Į±─Ļ1Ī¬2į┬ßś╚~Ø{░l(f©Ī)▀\(y©┤n)┴┐Š∙ųĄ╩Ū178╚f揯¼ķ¤╚~Ø{░l(f©Ī)▀\(y©┤n)┴┐Š∙ųĄ×ķ208╚f揯¼Š∙┬įĄ═ė┌Üv╩ĘŠ∙ųĄĪŻČ°┤┘╩╣▒P├µū▀╚§Ą─╣®æ¬(y©®ng)ę“╦žų„ę¬į┌ė┌ķ¤╚~Ø{ā╔éĆ(g©©)┤¾ą═ĒŚ(xi©żng)─┐š²╩Į═Č«a(ch©Żn)Ż║Arauco║═UPMĄ─Ø{ÅSīó║Žėŗ(j©¼)žĢ½I(xi©żn)│¼▀^360╚fćŹķ¤╚~Ø{«a(ch©Żn)─▄Ż¼ŅA(y©┤)ėŗ(j©¼)į┌Č■╝ŠČ╚ų▓ĮßīĘ┼Ż¼Ž┬░ļ─Ļī”(du©¼)╚½Ū“ķ¤╚~Ø{╩ął÷Ą─╣®æ¬(y©®ng)ø_ō¶Ģ■(hu©¼)└^└m(x©┤)╝ė┤¾ĪŻ

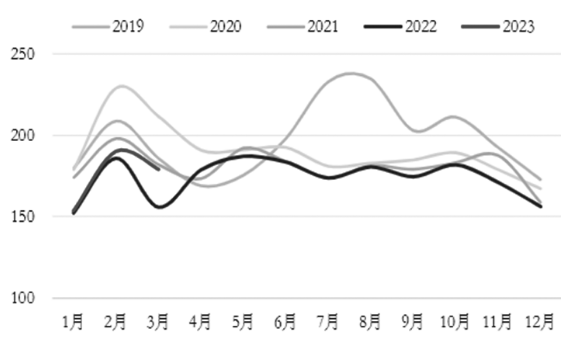

łD×ķ╚½ć°╝łØ{į┬Č╚▀M(j©¼n)┐┌┴┐(å╬╬╗Ż║╚fćŹ) ĪĪĪĪųąć°1Ī¬2į┬╝łØ{▀M(j©¼n)┐┌┴┐▀_(d©ó)ĄĮ551╚f揯¼×ķÜv╩Ę═¼Ų┌ūŅĖ▀ųĄŻ¼Ųõųąßś╚~Ø{▀M(j©¼n)┐┌┴┐×ķ123╚f揯¼═¼▒╚ļmĖ▀ė┌╚ź─ĻŻ¼Ą½╚į├„’@Ą═ė┌2020─Ļ║═2021─ĻĪŻČ°ķ¤╚~Ø{▀M(j©¼n)┐┌┴┐╩ŪÜv─Ļ═¼Ų┌ūŅĖ▀Ż¼Ųõ╦¹ŲĘĘNį┬▀M(j©¼n)┐┌┴┐ę▓═¼▒╚į÷╝ė5.5%Ż¼▀@ę▓į┘Č╚ėĪūC┴╦ķ¤╚~Č╦īÆ╣®æ¬(y©®ng)Ė±Šųī”(du©¼)Ø{ār(ji©ż)Ą─ęųųŲą¦æ¬(y©®ng)ĪŻ ĪĪĪĪąĶŪ¾╗ž┼»ŅA(y©┤)Ų┌╔ą╬┤ėąą¦āČ¼F(xi©żn) ĪĪĪĪ╝łØ{ār(ji©ż)Ė±▀B└m(x©┤)Ž┬Ą°╩╣Ą├Ž┬ė╬╝łÅS└¹ØÖą▐Å═(f©┤)Ż¼╗∙▒Š├µ▀ģļHĖ─╔ŲŻ¼Ą½╣®┤¾ė┌Ū¾Ė±ŠųŽ┬╩ął÷ār(ji©ż)Ė±š¹¾wū▀ä▌(sh©¼)╚į╚╗Ų½╚§ĪŻ«a(ch©Żn)śI(y©©)µ£ĮY(ji©”)śŗ(g©░u)╔ŽŻ¼Ž┬ė╬ŠS│ųĄ═įŁ┴ŽÄņ┤µŻ¼ča(b©│)ÄņęŌįĖ▓╗Ė▀Ż¼įŁ┴ŽÄņ┤µš¹¾wŽ“╔Žė╬ČčĘeŻ¼╔Žė╬Ž“Ž┬ė╬ū÷│÷└¹ØÖūī▓ĮĪŻę╗╝ŠČ╚╝łØ{└█ėŗ(j©¼)Ą°Ę∙│¼1000į¬/揯¼═¼Ų┌│╔ŲĘ╝łār(ji©ż)Ė±ū▀╚§Ż¼Ą½Ą°Ę∙├„’@Ą═ė┌įŁ┴ŽŻ¼╬─╗»╝ł╔·«a(ch©Żn)└¹ØÖĖ─╔Ų▌^┤¾Ż¼╔·╗Ņė├╝ł║═░ū┐©╝ł└¹ØÖę▓ėąę╗Č©║├▐D(zhu©Żn)ĪŻ ĪĪĪĪÅ─│╔ŲĘ┼cįŁ┴Žār(ji©ż)Ė±Ą─▒╚ųĄüĒ┐┤Ż¼░ū┐©╝ł╚į╠ÄĄ═╬╗Ż¼╔·╗Ņ╝łĖ▀╬╗╗ž┬õŻ¼╬─╗»╝łĘ┤ÅŚŻ¼Ą½├└į¬ķLģf(xi©”)ār(ji©ż)Ė±╚į▌^Ė▀Ż¼ī¦(d©Żo)ų┬ęįķLģf(xi©”)×ķų„Ą─╝łÅSė»└¹╔ą╬┤╗ž╔²Ż¼╝łÅSī”(du©¼)─ŠØ{éõžøĘeśOąįŲ½╚§ĪŻ┴Ē═ŌŻ¼į┌2022─ĻķLŲ┌Ą═└¹ØÖė░ĒæŽ┬Ż¼ę╗ą®Ąžģ^(q©▒)Ą─╔·╗Ņė├╝łÅS╝ęęčĮø(j©®ng)š{(di©żo)š¹┴╦įŁ┴Ž┼õ▒╚Ż¼ßś╚~Ø{ė├┴┐┤¾Ę∙Ž┬ĮĄŻ¼╔§ų┴ė├┴┐śOĄ═Ż¼ę“┤╦ķ¤╚~Ø{║¾Ų┌╣®æ¬(y©®ng)╚ń╣¹╩▄ą┬«a(ch©Żn)─▄═ČĘ┼Č°╚ńŲ┌į÷╝ėŻ¼ätķ¤╚~Ø{ār(ji©ż)Ė±Ž┬Ą°ī”(du©¼)ßś╚~Ø{ąĶŪ¾Ą─ė░ĒæĢ■(hu©¼)╝ė┤¾ĪŻ ĪĪĪĪ└█ÄņĘ∙Č╚▒ŲĮ³Üv╩ĘĖ▀╬╗ ĪĪĪĪ«ö(d©Īng)Ū░╚½Ū“─ŠØ{Äņ┤µ┴┐’@ų°╗ž╔²ĪŻÜWų▐ĘĮ├µŻ¼Ė█┐┌─ŠØ{Äņ┤µė╔╚ź─Ļ─ĻĄūĄ─133╚fćŹį÷╝ėų┴167╚f揯¼═¼▒╚į÷╝ė45%Ż¼Č°2019─ĻęįüĒŲõÄņ┤µŠ∙ųĄį┌145╚f揯¼«ö(d©Īng)Ū░Äņ┤µęč╬╗ė┌Ų½Ė▀╬╗ĪŻć°ā╚(n©©i)ĘĮ├µŻ¼ų„ę¬Ė█┐┌─ŠØ{Äņ┤µę╗╝ŠČ╚Łh(hu©ón)▒╚į÷╝ė15%Ż¼┼c╚ź─Ļ═¼Ų┌Äņ┤µ│ųŲĮŻ¼2020─ĻęįüĒÄņ┤µį┬Š∙ųĄ181╚f揯¼«ö(d©Īng)Ū░Äņ┤µ179╚f揯¼ļm┬įĄ═ė┌Š∙ųĄĄ½Ė▀ė┌╚ź─ĻĪŻ ĪĪĪĪĖ∙ō■(j©┤)╝łØ{║═╝ł«a(ch©Żn)ŲĘ└Ē╩┬Ģ■(hu©¼)(PPPC)Ą─Įy(t©»ng)ėŗ(j©¼)Ż¼2į┬╚½Ū“╔·«a(ch©Żn)╔╠ßś╚~Ø{║═ķ¤╚~Ø{Äņ┤µĘųäe╩Ū48.5╠ņ║═53╠ņŻ¼▌^╚ź─Ļ12į┬Ęųäeį÷╝ė6.6╠ņ║═4.6╠ņŻ¼═¼▒╚Ęųäeį÷╝ė5.4╠ņ║═11╠ņŻ¼Äņ┤µē║┴”ęčų┴Ė▀╬╗ĪŻÄņ┤µū„×ķ╣®ąĶĄ─ūŅų▒ė^¾w¼F(xi©żn)Ż¼┤¾Ę∙į÷╝ė▒Ē├„╚½Ū“─ŠØ{╩ął÷╣®ąĶŪķøręčĮø(j©®ng)▐D(zhu©Żn)▓ŅŻ¼╠žäe╩Ū║Ż═ŌÄņ┤µį÷┴┐├„’@Ż¼░Ą╩ŠÜW├└Įø(j©®ng)Ø·(j©¼)Ž┬ąąęčĮø(j©®ng)ė░Ēæ─ŠØ{ąĶŪ¾ĪŻ«ö(d©Īng)Ū░Äņ┤µŽ┬ī”(du©¼)╩ął÷ār(ji©ż)Ė±▓╗└¹Ż¼╠žäe╩Ū┐╝æ]ķ¤╚~Ø{┐╔─▄Ģ■(hu©¼)ų▓ĮßīĘ┼ą┬Ą─«a(ch©Żn)┴┐Ż¼║¾Ų┌└█Äņ’L(f©źng)ļU(xi©Żn)ę└┼fŲ½Ė▀ĪŻ

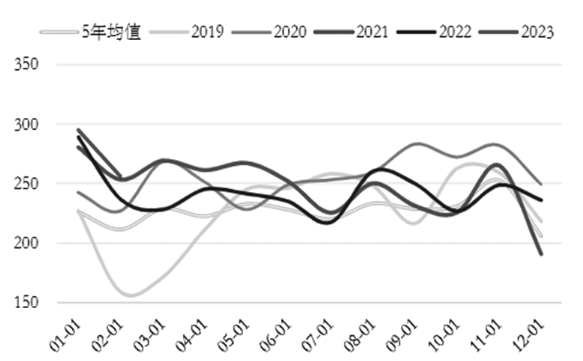

łD×ķć°ā╚(n©©i)╬ÕĄžĖ█┐┌Äņ┤µūā╗»(å╬╬╗Ż║╚fćŹ) ĪĪĪĪš¹¾wüĒ┐┤Ż¼╝łØ{ė╔ÅŖ(qi©óng)▐D(zhu©Żn)╚§ų„ę¬į┤ūįā╔ĘĮ├µŻ║ę╗╩Ū║Ż═Ōķ¤╚~Ø{╣®æ¬(y©®ng)į÷╝ėŅA(y©┤)Ų┌▌^ÅŖ(qi©óng)Ż╗Č■╩Ūć°ā╚(n©©i)ĮKČ╦╗ųÅ═(f©┤)▓╗╝░ŅA(y©┤)Ų┌Ż¼┤║╣Ø(ji©”)║¾╝łÅS│÷Äņ╣Ø(ji©”)ūÓŲ½┬²Ż¼╝łÅSķ_╣ż╗ž╔²║¾Ż¼│╔ŲĘ╣®æ¬(y©®ng)į÷╝ėÅŖ(qi©óng)╗»┴╦¼F(xi©żn)žøČ╦Ą─ē║┴”ĪŻÅ─╣└ųĄĮŪČ╚üĒ┐┤Ż¼Įø(j©®ng)▀^Ū░Ų┌Ų┌žøČ╦┤¾Ę∙Ž┬Ą°Ż¼2305║═2309║Ž╝sę└┼f│╩¼F(xi©żn)├„’@┘N╦«Ż¼Č°║Ż═Ōą┬ę╗▌åł¾(b©żo)ār(ji©ż)Ž┬š{(di©żo)║¾ĮĄĄ═┴╦Į³į┬Ą─▓╗┤_Č©ąįĪŻ2305║Ž╝sė╔ė┌┼RĮ³Į╗ĖŅŻ¼┼c¼F(xi©żn)žø╝░▀M(j©¼n)┐┌│╔▒ŠĄ─ār(ji©ż)▓Ņ▀M(j©¼n)ę╗▓Į└Ł┤¾┐╔─▄ąį▓╗┤¾Ż¼Č╠Ų┌┤µį┌ę╗Č©ār(ji©ż)Ė±ų¦ō╬ĪŻČ°ī”(du©¼)▀h(yu©Żn)į┬Č°čįŻ¼«ö(d©Īng)Ž┬╣®ąĶ╗∙▒Š├µ▀Ć║▄ļyĮo│÷ŅÉ╦Ų2021─Ļ─ĻĄūę╗śėĄ─ų╣Ą°╔ŽØq“ī(q©▒)äė(d©░ng)Ż¼╣╩┤¾ĘĮŽ“╔Ž╝łØ{ę└┼fŠS│ųŲ½┐š╦╝┬ĘŻ¼ąąŪķęŖĄū╔ąąĶĢr(sh©¬)╚šĪŻ(ū„š▀å╬╬╗Ż║¢|ģŪŲ┌žø)

|